PINJAMAN ONLINE (PINJOL) ILEGAL, PERLUKAH KITA BAYAR?

Gianvilla Erry Chandra A.D.H., S.H.

Tidak lama ini Semuel Abrijani Pangerapan dari Dirjen Aplikasi Informatika Kementrian Komunikasi dan Informatika (Kemenkominfo) mengeluarkan pernyataan yang cukup mengejutkan dimana ia mengatakan bahwa “Bagaikan makan buah simalakama, kalau fintech ilegal alias perusahaan pinjol melaporkan nasabah tidak mau bayar hutang, malahan fintech itu sendiri yang bakal kena batunya alias usaha pinjol bisa ditutup.”hal ini tentu otomatis membuat Sebagian masyarakat yang terjerat utang piutang dengan Pinjol merasa lega, dikarenakan mereka menggangap bahwa berdasarkan pernyataan tersebut mereka tidak perlu membayar sama sekali kepada Pinjol yang mereka ketahui illegal tersebut.

Perlu kita ketahui terlebih dahulu Layanan Pinjaman online biasanya menggunakan suatu platform/badan yang mana masyarakat/debitur dapat melakukan peminjaman uang dalam jangka waktu tertentu dan si debitur wajib untuk mengembalikan dengan jumlah yang dipinjam beserta bunga yang telah ditentukan si platform, yang mana bunga dari pinjaman tersebut bervariasi, dari yang bunganya kecil hingga dengan bunga yang sangat mencekik masyarakat, sudah menjadi rahasia umum dalam menagih kepada debiturnya, pinjol-pinjol illegal ini melakukan pemaksaan hingga pengancaman mulai dari aplikasi pesan online hingga didatangi oleh Debt Collector tentu hal ini sangat meresahkan kepada si peminjam, dibalik hal yang meresahkan tersebut tentu ada payung hukum terhadap si debitur yang mana kita ketahui bahwa si debitur dapat berlindung kepada undang-undang jika terjadinya pengancaman atau hingga kekerasan oleh si pemberi pinjaman. Namun, terlepas dari keresahan tersebut ternyata sebenarnya si debitur tidak perlu membayar sepeserpun utangnya kepada si pemberi pinjaman, apakah itu benar secara sudut pandang hukum Indonesia? mari kita bahas Bersama.

DASAR HUKUM LAYANAN PINJAMAN ONLINE

Pinjaman Online merupakan suatu pelabuhan terakhir bagi masyarakat yang tertekan dalam keadaan ekonomi, Adapun pinjaman online biasanya didapatkan melalui aplikasi-aplikasi yang tersedia secara terang-terangan di google maupun melalui pesan kenomor pribadi, berbagai cara digunakan oleh platform pinjaman online untuk mencapai ke pelanggannya, selain itu berbagai tawaran yang menarik tentu menggiur masyarakat untuk melakukan pinjaman yang mana salah satunya adalah “pencairan dana dalam 5 menit” dan sebagainya. Hal ini merupakan trik tipu-tipu yang biasanya dilakukan oleh pinjaman online yang tidak berbadan hukum atau illegal untuk menggiur mata para masyarakat menengah kebawah.

Dalam hukum pinjam meminjam pada dasarnya telah diatur di dalam Bab XIII Buku Kitab Undang-Undang Hukum Perdata (KUH Perdata), yang mana diatur di dalam pasal 1754 yang berbunyi:

Pinjam pakai habis adalah suatu perjanjian, yang menentukan pihak pertama menyerahkan sejumlah barang yang dapat habis terpakai kepada pihak kedua dengan syarat bahwa pihak kedua itu akan mengembalikan barang sejenis kepada pihak pertama dalam jumlah dan keadaan yang sama.

Dapat disimpulkan bahwa pasal di atas adalah suatu aktifitas terjadinya pemberian suatu barang dengan suatu perjanjian serta syarat dimana pihak kedua/yang meminjam harus mengembalikan dengan jumlah barang yang sama dan jumlah yang sama.

Adapun perjanjian ini tentunya harus dilandaskan oleh pasal 1320 KUH Perdata yang berbunyi :

Supaya terjadi persetujuan yang sah, perlu dipenuhi empat syarat;

- kesepakatan mereka yang mengikatkan dirinya;

- kecakapan untuk membuat suatu perikatan;

- suatu pokok persoalan tertentu;

- suatu sebab yang tidak terlarang.

Menurut keterangan R.Subekti yang dikutip dari salah satu artikel Hukumonline.com menyatakan bahwa:

syarat pertama dinamakan syarat subjektif, karena mengenai orang atau subjek yang mengadakan perjanjian. Sedangkan, dua syarat terakhir dinamakan syarat objektif, karena mengenai perjanjiannya sendiri atau objek dari perbuatan hukum yang dilakukan itu.

Maka pada dasarnya jika salah satu dari kedua syarat objektif dan subjektif tidak terpenuhi maka perjanjian dianggap tidak sah, yang mana antara lain jika tidak terpenuhinya syarat objektif maka perjanjian adalah batal demi hukum, sedangkan jika syarat subjektif tidak terpenuhi maka pihak pertama atau pihak kedua dapat meminta pembatalan perjanjian atau dengan kata lain perjanjian dapat dibatalkan.

Adapun menegenai pengertian layanan pinjaman online serta dasar hukumnya diatur di dalam Peraturan Otoritas Jasa Keuangan Nomor 77/POJK.01/2016/Tahun 2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi (“POJK 77/2016”) pasal 1 angka (3) yang menyebutkan:

Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi adalah penyelenggaraan layanan jasa keuangan untuk mempertemukan pemberi pinjaman dengan penerima pinjaman dalam rangka melakukan perjanjian pinjam meminjam dalam mata uang rupiah secara langsung melalui sistem elektronik dengan menggunakan jaringan internet.

Selain itu, lanjut di dalam Pasal 1 Angka (6) POJK menyebutkan bahwa penyelenggara Layanan pinjam meminjam uang berbasis teknologi informasi adalah:

Penyelenggara Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi yang selanjutnya disebut Penyelenggara adalah badan hukum Indonesia yang menyediakan, mengelola, dan mengoperasikan Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi.

Maka disini penyelenggara merupakan suatu entitas yang berbeda dengan pemberi pinjaman, Adapun mengapa kedua entitas ini dibedakan? Aturan ini telah diatur secara khusus di dalam Pasal 18 POJK 77/2016 yang menyatakan bahwa:

Perjanjian pelaksanaan Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi meliputi:

- perjanjian antara Penyelenggara dengan Pemberi Pinjaman; dan

- perjanjian antara Pemberi Pinjaman dengan Penerima Pinjaman.

Maka dapat disimpulkan dalam suatu layanan pinjaman online terdapat 3 elemen yaitu:

- Penyelenggara;

- Pemberi pinjaman (Pasal 1 angka 8 POJK 77/2016);

- Penerima pinjaman (Pasal 1 angka 7 POJK 77/2016).

Adapun dalam hal penyelenggara wajib untuk melakukan pendaftaran serta perizinan kepada Otoritas Jasa Keuangan (OJK) berdasarkan pasal Pasal 7 POJK 77/2016 yang menyebutkan, “Penyelenggara wajib mengajukan pendaftaran dan perizinan kepada OJK.”

Tentunya aturan ini bertujuan agar tercapainya kontrol secara merata terhadap layanan peminjaman online. Adapun jika tidak terpenuhinya kewajiban ini oleh si penyelenggara maka akan ada sejumlah sanksi yang dapat dikenakan terhadap penyelenggara yang diatur di dalam Peraturan OJK Pasal 47 ayat (1) POJK 77/2016 yang menyatakan:

Atas pelanggaran kewajiban dan larangan dalam peraturan OJK ini, OJK berwenang mengenakan sanksi administratif terhadap Penyelenggara berupa:

- peringatan tertulis;

- denda, yaitu kewajiban untuk membayar sejumlah uang tertentu;

- pembatasan kegiatan usaha; dan

- pencabutan izin.

Perlu digarisbawahi bahwa sanksi administratif berupa surat peringatan dapat dilangkahi yaitu langsung kepada sanksi denda, pencabutan izin serta pembatasan kegiatan usaha. Yang mana selain itu dapat dikenakan secara sendiri tersendiri maupun secara bersamaan dengan sanksi lainnya.

APAKAH PINJAMAN ONLINE TIDAK PERLU DIBAYARKAN?

Kita terlebih dahulu wajib untuk mengetahui apa itu “penyelenggara illegal”, tentunya dapat kita simpulkan banwa penyelenggara illegal adalah penyelenggara yang tidak mengikuti aturan sesuai aturan yang telah diatur oleh OJK salah satu contoh mudahnya saja permasalahan pendaftaran yang diatur di dalam pasal 7 POJK 77/2016.

Tentunya dalam suatu perjanjian pinjam meminjam ada pihak-pihak yang wajib untuk dituliskan di dalam perjanjian secara jelas Adapun disini perjanjian pinjaman adalah antara dua belah pihak yang mana secara sistematis bahwa dalam prakteknya pemberi pinjaman merupakan orang ketiga di dalam suatu transaksi yang mana pemberi pinjaman menguasakan kepada penyelenggara untuk mengolah keuangannya sehingga penyelenggara meminjamkan uang tersebut kepada peminjam dengan syarat bahwa wajib untuk membayarkan kembali dengan bunga.

Maka disini kita wajib untuk mengupas lebih dalam tentang aturan mengenai pemberian kuasa yang diatur di dalam pasal 1792 KUH Perdata yang menerangan bahwa:

Pemberian kuasa ialah suatu persetujuan yang berisikan pemberian kekuasaan kepada orang lain yang menerimanya untuk melaksanakan sesuatu atas nama orang yang memberikan kuasa.

Maka dapat disimpulkan disini bahwa penerima kuasa merupakan pihak yang dapat melaksanakan sesuatu untuk pemberi kuasa dan serta atas nama kuasa, karena penyelenggara merupakan pihak yang menerima kuasa tanggungjawab serta bertindak atas nama pemberi kuasa maka dari itu penerima kuasa yaitu penyelenggara secara langsung wajib untuk memenuhi pasal 1320 KUH Perdata.

Maka dari itu, menurut pendapat Rusti Margareth Sibuea yang dikutip dari salah satu artikel online (Hukumonline.com) di dalam bukunya Hukum Perikatan membedakan ketidakcakapan yaitu diantara lain:

- Ketidakcakapan untuk bertindak (handeling onbekwaamheid), yaitu orang-orang yang sama sekali tidak dapat membuat suatu perbuatan hukum yang sah. Orang-orang ini disebutkan dalam Pasal 1330 KUH Perdata.

- Ketidakberwenangan untuk bertindak (handeling onbevoegheid), yaitu orang yang tidak dapat membuat suatu perbuatan hukum tertentu dengan sah.

Maka tidak terpenuhinya unsur subjektif di dalam pasal 1320 KUH Perdata dikarenakan status dari penyelenggara tidak melakukan pendaftaran kepada OJK dan tidak memiliki izin untuk melakukan pinjam meminjam uang secara elektronik maka penyelenggara dianggap tidak cakap untuk melakukan aktifitas tersebut maka apapun perjanjian yang dibuat oleh penyelenggara kepada pelanggan, maka pelanggan dapat memintakan pembatalan perjanjian.

Adapun setelah terjadinya pembatalan atas perjanjian sebelumnya, maka para pihak wajib untuk tunduk dengan ketentuan Pasal 1451 KUH Perdata yang mana pasal tersebut berbunyi:

Pernyataan batalnya perikatan-perikatan berdasarkan ketidakcakapan orang-orang tersebut dalam Pasal 1330, mengakibatkan pulihnya barang-barang dan orang-orang yang bersangkutan dalam keadaan seperti sebelum perikatan dibuat, dengan pengertian bahwa segala sesuatu yang telah diberikan atau dibayar kepada orang tak berwenang, akibat perikatan itu, hanya dapat dituntut kembali bila barang yang bersangkutan masih berada di tangan orang tak berwenang tadi, atau bila ternyata bahwa orang ini telah mendapatkan keuntungan dan apa yang telah diberikan atau dibayar itu atau bila yang dinikmati telah dipakai bagi kepentingannya.

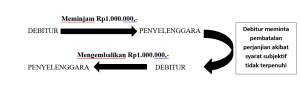

Berdasarkan pasal di atas, atas seluruh pinjaman uang yang telah diberikan oleh penyelenggara kepada pelanggan/debitur wajib hukumnya bagi debitur untuk memulihkan kembali pinjaman uang tersebut kepada keadaan semula seperti contoh ilustrasi berikut ini:

KESIMPULAN

Jadi kesimpulannya apakah seseorang yang melakukan peminjaman dilayanan pinjaman online tidak wajib untuk membayar pinjamannya? Jawabannya adalah “tidak” suatu pinjaman online tetap harus dibayarkan walaupun perjanjian pinjam meminjam tersebut telah dibatalkan, yang membedakannya adalah pembayaran yang dilakukan ada hanya sebatas jumlah yang diutangkan (pokok pinjaman), maka seperti ilustrasi di atas secara jelas ketika seseorang meminjam dengan jumlah 1 (satu) maka yang harus dikembalikan atau dipulihkannya adalah 1 (satu). Si debitur memang dari awal tidak wajib untuk membayar bunga dari peminjaman maupun denda keterlambatan yang sebelumnya di wajibkan oleh penyelenggara illegal berdasarkan Pasal 1451 KUH Perdata. Maka tetap tidak akan menghilangkan kewajiban siberhutang untuk membayara pokok pinjaman,

Penyelenggara pinjaman online tentu wajib hukumnya untuk melakukan pendaftaran kepada OJK, Adapun terhadap penyelenggara pinjaman online yang masih terbilang nakal, sebagai masyarakat yang merasa dapat gangguan ataupun resah berdasrkan Pasal 29 Undang-Undang Nomor 21 Tahun 2011 tentang Otoritas Jasa Keuangan bahwa masyarakat dapat melakukan pengaduan kepada OJK yang mana pasal tersebut berbunyi:

OJK melakukan pelayanan pengaduan Konsumen yang meliputi:

- menyiapkan perangkat yang memadai untuk pelayanan pengaduan Konsumen yang dirugikan oleh pelaku di Lembaga Jasa Keuangan;

- membuat mekanisme pengaduan Konsumen yang dirugikan oleh pelaku di Lembaga Jasa Keuangan; dan

- memfasilitasi penyelesaian pengaduan Konsumen yang dirugikan oleh pelaku di Lembaga Jasa Keuangan sesuai dengan peraturan perundang-undangan di sektor jasa keuangan.

Tentunya masyarakat wajib untuk berhati-hati dalam memilih layanan pinjaman online apakah penyelenggara tersebut legal atau illegal? Maka ketelitian disini adalah kunci utama untuk memberantas oknum-oknum yang tidak bertanggungjawab.